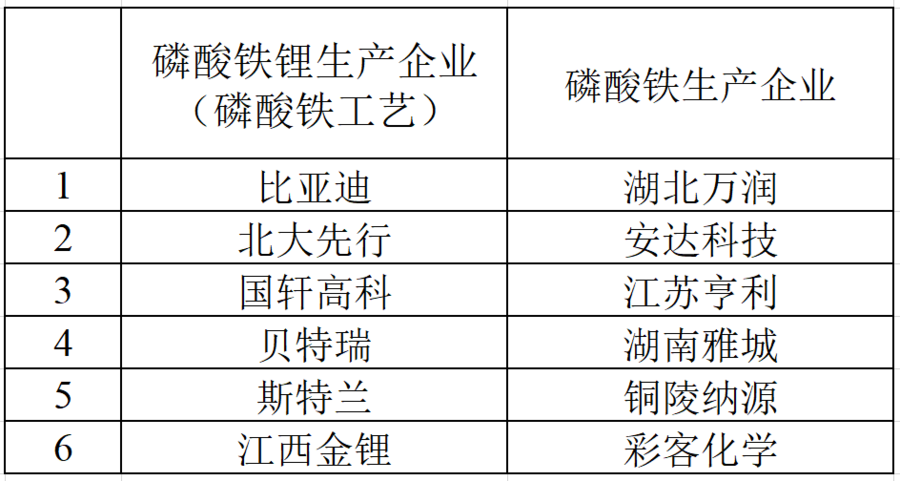

新能源汽车产业成功的延续了此前长达一年的市场高景气度,得益于新能源汽车技术日渐成熟的成熟与政策红利,使得新能源汽车开始逐步替换传统燃油车,截止到10月,新能源汽车在国内的渗透率已经达到18.8%,拐点已经到来。

新能源汽车的火爆更是带动了整个产业链上的繁荣。新能源汽车据中国汽车动力电池产业创新联盟数据显示,2021年1-9月,我国动力电池产量累计134.7GWh,同比累计增长195.0%。其中三元电池产量累计62.8GWh,占总产量46.6%,同比累计增长131.1%;磷酸铁锂电池产量累计71.6Wh,占总产量53.2%,同比累计增长291.4%,磷酸铁锂电池产量连续多个月超过三元电池。

磷酸铁供不应求,工艺、双控成本控制成挑战

磷酸铁作为新能源正极材料磷酸铁锂的前驱体,由于磷酸铁锂的需求爆发,磷酸铁的需求也处于供不应求的状态。今年上半年,磷酸铁工艺的磷酸铁锂企业产能为27.6万/吨,而对应的磷酸铁产能为28.2万吨/年,供需十分紧张。从扩产周期看和投产周期看,不少化工企业进军磷酸铁、磷酸铁锂市场,截止2020年12月,国内磷酸铁总产能约为29.1万吨/年,预计2021年年底磷酸铁产能将达约50万吨/年,同时,未来5年规划新增产能约为300万吨。同时,9月磷酸铁的主流报价已经达到17500元/吨,而在今年上半年磷酸铁平均报价仅为11000元/吨左右,产品市场呈现量、价齐升势头。

据悉,有业内人士表示,磷酸铁的扩产难度要大于磷酸铁锂,因为环保成本过高,在双控的情况下,大家都把精力放在磷酸铁锂上面。这也导致了磷酸铁的持续涨价的因素之一。

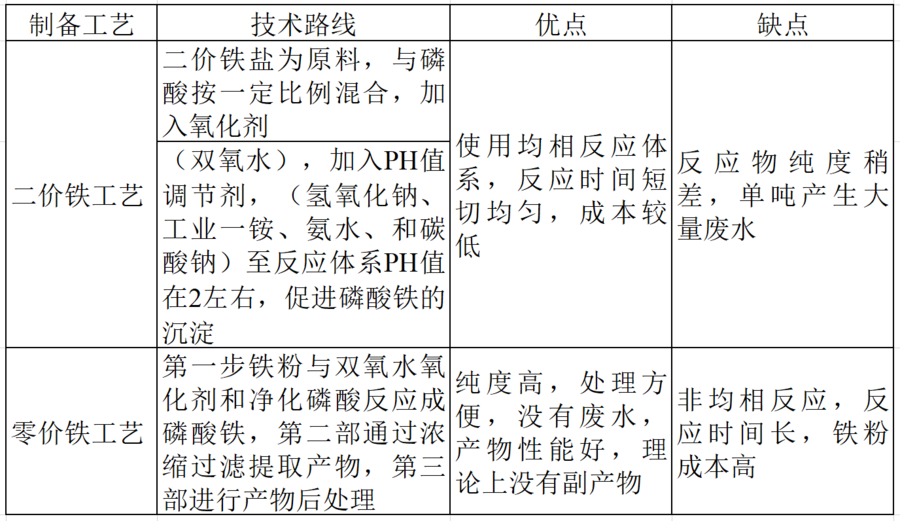

目前,磷酸铁主要制备工艺为两种,一种零价铁工艺,一种是二价铁工艺。

铁源的主要来源思路,一种是外购硫酸亚铁,也就是钛白粉的副产物;另外一种则是外购铁粉或者氧化铁皮加入硫酸合成硫酸亚铁。但是双控以及环保的压力,铁粉外购成本较大,成本最低的是自身产品的副产物能够产生硫酸亚铁。

跨界进军磷酸铁,质量及成本控制或成重要壁垒

目前,国内多家大型化工企业已经宣布通过扩产、合资、新建生产线等方式进军磷酸铁、磷酸铁锂产业。

根据申万宏源研究分析表明:通过对比三类不同磷酸铁企业的二价铁工艺成本,原料成本排序为:磷源、铁源自备>磷源自备>铁源自备>全外购。

因此,磷化工企业发展磷酸铁有着先天优势,已有多家磷化工企业宣布扩产、合资或建厂投入磷酸铁或磷酸铁锂产业,其中产能规划超100万吨,未来磷化工企业的将成为磷酸铁行业当中非常重要的一环。

而掌握铁源优势的厂家,也能建立起成本壁垒。据东吴证券测算,硫酸法生产钛白粉副产物3.5-4吨硫酸亚铁,通过资源再利用,单吨磷酸铁生产成本也可节省。

而零价铁工艺,生产成本高,但对应的产品质量更好,三废排放更少。

随着新能源补贴政策2年延续的即将到期,未来规划产能的逐渐开车,磷酸铁供需紧张的关系将得到极大缓解,届时高性价比的磷酸铁或将成为磷酸铁乃至磷酸铁锂产业当中的重要壁垒,锂电材料也会回归合理的利润区间,拥有成本优势的磷源、铁源等企业将会脱颖而出。

兴发集团(SH.600141):国内排名前列的精细磷化工企业,磷矿石资源储备丰富,精制磷酸制备工艺成熟,生产磷酸铁所需精制磷酸、双氧水、液氨等原材料均已自身配套,铁原料可就近采购,公司布局新能源锂电产业具备天然的原材料配套优势。正在建设50万吨/年磷酸铁、50万吨/年磷酸铁锂及相关配套项目。

新洋丰(SZ.000902):磷复合肥行业龙头之一,拥有充足的磷矿资源及磷铵资源。公司利用自有资金布局20万吨/年磷酸铁及上游配套产能项目。

云图控股(SZ.002539):公司依托雷波县牛牛寨北矿区丰富的磷矿资源,沿着“磷矿—磷酸—磷酸铁”向下拓展,进一步延伸产业链、进军新能源市场。目前正在建设35万吨/年电池级磷酸铁及相关配套项目。

中核钛白(SZ.002145):国内钛白粉龙头企业,其钛白粉的副产物硫酸亚铁,并投资磷矿资源,使得公司有用充足的铁源和磷源。通过定增,加码水溶性磷酸一铵资源循环与年产50万吨磷酸铁项目。

彩客化学(HK.01986):全球最大的染料化学品中间制造商,公司目前磷酸铁锂产能2万吨/年,使用自有资金扩产5万吨磷酸铁产能,已经取得政府备案,分两期建设,预计2022年12月建成达产一期2.5万吨/年磷酸铁。2024年12达产二期2.5万吨/年磷酸铁。预计完全建成投产后,公司将形成7万吨/磷酸铁产能。